中国增长盈利期完毕鞋王闭幕,百丽发布最终一份年报

莆田安福相册网报道:http://www.05940001.com 作者:莆田安福相册 时间:2017年05月16日

周五晚间9:45,行将私有化的我国最大时髦零售商、最大鞋企Belle International Holdings Ltd.

(1880.HK)百丽世界控股有限公司(下简称百丽集团)发布其在公开市场的最终一份年报,如此前3月份该集团发布的盈警,截止2017年2月28日的2017财年,百丽集团纯利跌落18.1%,由人民币29.341亿元(下简称“元”)跌至24.034亿元,契合盈警预期,但接连两年下滑。

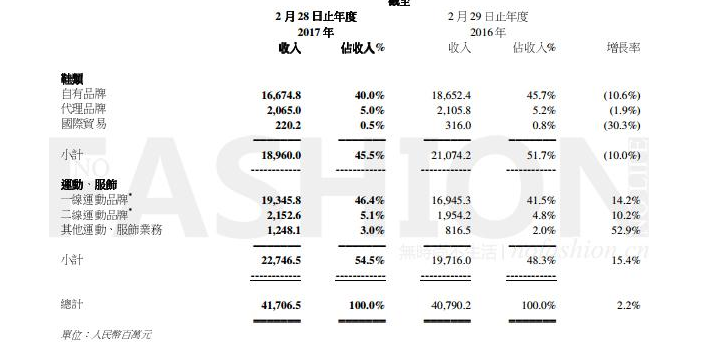

受益于运动事务向好及新增该种类店肆推进,2017财年百丽集团收入仍录得2.2%的增幅,由407.902亿元增至417.065元,其间运动和服饰事务收入15.4%的增幅抵消了鞋类品牌10.0%的收入跌幅。

上述收入情况显现百丽集团面对的构造化改变,2017财年集团运动和服饰事务227.465亿元的收入初次逾越鞋类事务189.600亿元,占比别离为54.5%和45.5%,而2016财年,集团鞋类事务收入占比51.7%。

由于鞋类事务主要为自营,其毛利率远高于署理的运动品牌和服饰事务,因此构造改变造成了集团盈余能力的改变。2017财年,百丽集团鞋类和运动、服饰事务毛利率别离为66.9%和43.8%,相差2310个基点之巨大,较2016财年67.3%和44.5%别离下滑40和70个基点,运动、服饰事务毛利率下滑主要因上年货源偏紧。

2017财年,百丽集团经营赢利35.552亿元,同比下滑15.4%,撇除2016财年鞋类事务商誉及其他无形资产减值要素,经营赢利同比下降16.2%,而经营赢利率则大跌180个基点。

百丽集团称,比较发达老练的国家鞋履市场一般而言各个性板块以运动、休闲为主,正装鞋相对有限,而随同我国花费者敏捷生长,多样化需求和个性化审美,或更多相同体现在运动、休闲种类,这造成了集团传统鞋履事务的持续萎缩压力,不过集团历史上对运动、服饰事务的介入,有些抵消了对上述趋势的反映不及。从长期发展方向来看,百丽集团称公司期望在鞋类、运动、服装配饰等方面坚持活跃介入,通过不一样装备降低风险、顺势而为。

2017财年期内,百丽集团鞋类事务出售点萎缩700家至13062间,与此一起,通电出售亦因销量和客单价双双下滑而录得双位数暴降,关店主要是集团自动对出售网络进行整理,以愈加慎重的情绪评价途径环境。关店一起,集团活跃开展线上途径及奥特莱斯店,有些去掉低效线下门店。2017年,鞋类事务赢利率15.7%,同比暴降300个基点,集团估计将来若同店出售持续下滑,该事务赢利率将持续受压。

百丽集团现在鞋类事务中自营品牌包含Belle、Teenmix、Tata、Staccato、Senda、Basto、Joy &

Peace、Millies、SKAP、:15MINS、Jipi Japa 及 Mirabell 等;署理品牌主要包含 Bata、Clarks、Hush

Puppies、Mephisto 及 Caterpillar等。

运动、服饰事务仍受大市影响坚持高增加,同店出售期内录得中个位数增幅,另一方面,出售点持续增加543家至7654间,增幅7.6%,其间一线运动品牌店肆净增252间,二线净增251间,服装事务净增40间新店。该分部的一线品牌为Nike

耐克及Adidas 阿迪达斯,二线运动品牌为PUMA 彪马及Converse

匡威等,服裝品牌包含moussy、SLY及REPLAY等。该分部赢利率2017财年下滑70个基点至8.1%,集团称主要由于其运动、服饰事务仅涉及到价值链中的零售环节。

在财报中,百丽集团供认公司上市十周年间,我国经济环境发作巨大改变,高速增加盈利期现已完毕,低增加变成新常态。尽管花费潜力仍有持续开释动力,但中产阶级驱动的增加两极化显着,传统途径、营销、品牌面对应战。

百丽集团称,上述分解主要因花费者对性价比请求更高、便当性请求更高、个性化请求更高。

关于转型,百丽集团表明,不仅仅是低迷的鞋类事务需求,运动、服饰事务花费者行为和途径相同急剧改变,其间百货职业的演化必然会影响集团有关事务。作为零售公司,以花费者为中心、以科技为驱动力、以数字化为主线的转型之路是集团不可避免的挑选,若错失当时关键窗口期,有也许失掉立命之本。

根据上述认知,百丽集团表明,现已聘任世界抢先的战略咨询公司对集团事务进行系统性确诊和整理。

4月底,百丽集团现已宣布由接到集团管理层牵头的私有化计划,以总市值531亿港元对集团进行私有化,现在,各项融资 、买卖正在进行中。

百丽集团拟派晚期息0.06元,与上年持平,周一收盘,该公司股价报6.10港元,涨幅0.16%,仍低于其私有化报价的6.30港元。